12月31日,中藥領導者現代中藥(1643.HK)開啟招股。

在醫藥大健康蓬勃發展的背景下,現代中藥的成色如何?

中成藥龍頭,競爭優勢顯著

現代中藥是中藥現代化的領導者。其歷史可追溯至1980年代。現代中藥的主要經營附屬公司原是國企,后于2001年轉制為有限責任公司。現代中藥是國內重要的中成藥提供商,擁有知名中藥品牌“御室”,主要產品為補氣補血類中成藥丸及心腦血管中成藥膠囊。以2019年東北相關藥品市場的市占率計算,公司是中國東北領先的中藥品牌之一。

公司具有多元化的產品組合, “御室”品牌在傳統中醫藥行業擁有廣泛品牌知名度。公司擁有59種中成藥產品,主要產品包括補腎填精丸、氣血雙補丸、山玫膠囊、金匱腎氣丸、心安膠囊、加味逍遙丸、護肝片、加味藿香正氣丸及清瘟解毒丸。其中,2019年,補腎填精丸的收入為0.49億元,占東北地區相應市場份額高達33.1%,山玫膠囊及氣血雙補丸分別占相應市場份額分別為17.4%、15.0%。

另外,公司具備較強的市場基礎。2016年起,公司迅速地拓張銷售網絡。2016年-2019年,公司的分銷商數目從22名增至77名,年平均符合增速高達38.47%。一方面,公司繼續深耕東北市場,加速產品的滲透率;另一方面,公司積極擴展華南的據點并于華東進一步提升品牌知名度。目前,公司已覆蓋全國藥品流通領域,銷售網絡極具深度和廣度優勢。

此外,公司與黑龍江中醫藥大學以及承德醫學院的研究機構保持長期合作,共同進行耆丹御風膠囊等新藥研發以及現有產品的工藝改進。現代中藥是重要的中成藥供應商,黑龍江中醫藥大學是國家重點基礎研究發展計劃的核心單位之一,承德醫學院亦是權威醫學院校。三者強強聯合,有利于共同推動中藥技術產業化進程和中藥現代化進程。

憑借著強市場基礎、品牌效應和質量保證,公司競爭優勢凸顯,持續驗證高成長性。2017年-2019年,公司實現收益分別為1.06億元、1.74億元、2.19億元,年平均復合增長率高達43.74;歸母凈利潤為0.26億元、0.48億元、0.46億元,年平均復合增長率高達33.01%。公司毛利率從2017年的41.73%提升至2019年的45.29%,盈利能力快速向上。

值得注意的是,受疫情的影響,中藥消費市場出現了普遍業績下挫。中藥板塊2020H1的整體營業收入增速為-6.80%,歸母凈利潤增速為-17.30%。雖然2020Q3中藥板塊逐步復蘇,但整體營收增速仍為-4.58%,歸母凈利潤為-6.41%。前三季度總體表現慘淡。

而現代中藥業績逆勢大漲。2020年前三季度,現代中藥實現收益2.19億元,同比去年同期的1.73億元增長26.59%,業績韌性凸顯。公司是一個同時具備穩定性和成長性的標的。

高成長性+高確定性的現金牛

中藥與化藥最核心的不同點,在于成分的確定性。化藥的分子式具有強確定性,在仿制廠家逐漸增多后,市場競爭將趨于激烈化。尤其在降價政策,化藥產品出現較大的價格降幅。而由于中藥的特殊性,配方差異化增加了仿制的難度。因此,像現代中藥這樣的頭部中成藥供應商,天然具有競爭壁壘,不易被新進入者以低價策略銷售同類產品而侵占市場份額。

盡管如此,在我國產能嚴重過剩、產品重復生產的醫藥市場中,要保持價格穩定并不簡單。價格維護能力成為最核心的競爭要素。而能夠保持持續提價的企業,必然具有過人的競爭優勢。

以現代中藥為例:補腎填精丸及氣血雙補丸是其核心產品。2017年、2018年、2019年,這兩個產品占總收益的比重分別達39.4%、52.5%及40.8%。補腎填精丸的平均凈售價從2017年的每公斤238.4元,上升至2019年約每公斤285.7元,平均每年以9.5%的增速在提價;氣血雙補丸的平均凈售價由2017年的的約每公斤57.5元,增長至2019年約每公斤人民幣83.8元,年平均復合增長率高達20.72%。

現代中藥核心產品的價格提升的同時,銷量反而出現迅速增長:補腎填精丸的銷量從2017年的13.4萬公斤,增加至2019年的19.9萬公斤,增速高達48.51%;氣血雙補丸的銷量從2017年的41.5萬公斤,上升至2019年的55.5萬公斤,增速達33.73%。可見現代中藥的核心藥品在相關領域擁有較高定價權。

在量價齊升的驅動下,補腎填精丸及氣血雙補丸這兩個核心藥品的銷售額,皆呈現較快增長。2017年-2019年,補腎填精丸實現收益分別為0.25億元、0.44億元、0.49億元,年平均復合增長率高達40%;來自氣血雙補丸的收益分別為0.17億元、0.47億元、0.40億元,年平均復合增長率高達54%。核心藥品強勁增長,促進公司的營收規模以44%的年均復合增長率成長,意味著公司的營業收入每過兩年翻一倍。

值得注意的是,公司業績仍具有兩個潛在的驅動因素。首先,公司的產能有望未來進一步釋放。在2019年,公司的膠囊產品的產能已經接近飽和。相關產品的提煉線及生產線的利用率分別達88.4%及94.7%,利用率達到其各自營運上限,制約了公司獲取并履行新的采購訂單。未來隨著上市募集資金的到位,相關產能釋放有望推動收入繼續增長。

其次,公司近年來除了繼續深耕東北市場,亦大力開拓華南及華東市場,集中在當地拓展分銷網絡。目前,公司在華南、華東分別擁有14名、11名分銷商,分銷商數量合計占公司總體銷售網絡約三分之一。近期,公司在深圳開展新據點,彰顯了公司擴張的決心。2019年華南以及華東地區的國內生產總值占中國國內生產總值高達65.6%,尤其是華南地區是中藥消費大省,具有很高的中成藥消費潛力。隨著華南、華東地區的銷售網絡逐漸成熟,有望為公司貢獻更多的營收。

后疫情時代的中藥結構性機會

近年,國家對中藥板塊的政策支持力度始終不減。根據《中醫藥發展戰略規劃綱要(2016-2030)》,2030年中醫藥的產業規模將高達8萬億元;而根據《中醫藥發展“十三五”規劃》,預計到2020年,中醫總診療人次數將達到13億元。中藥發展成為我國一項長期的工作。而《2019 年政府工作報告》中強調“支持中醫藥事業傳承創新發展”,《關于在醫療聯合體建設中切實加強中醫藥工作的通知》也明確表明,要在醫聯體建設中切實加強中醫藥工作,健全中醫藥服務體系,提高中醫藥服務能力。此外,《古代經典名方目錄(第一批)》、《關于加強中醫藥健康服務科技創新的指導意見》及《關于促進中醫藥傳承創新發展的意見》等文件的相繼出臺,中藥行業格局持續改善。

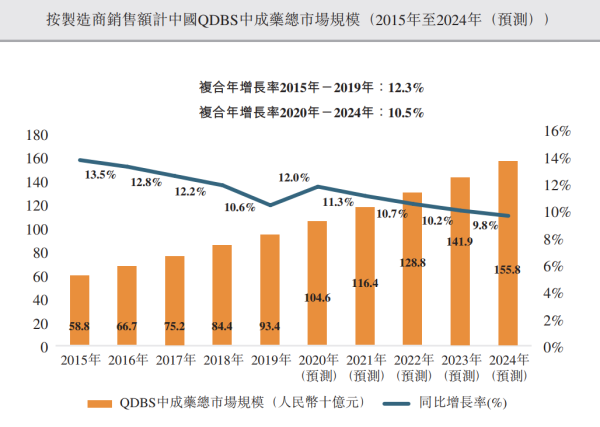

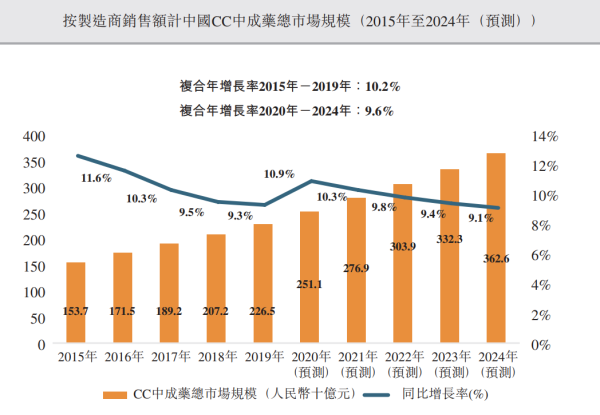

受政策引導,中成藥市場保持長期較快增長。2015年-2019年,中國QDBS中成藥市場規模由588億元增至934億元,復合年增長率為12.3%;中國CC中成藥市場規模由1,537億元增至2,265億元,復合年增長率為10.2%。

數據源:歐睿

值得注意的是,中成藥領域,尤其是非處方中成藥,本身就類似于必選消費品類。以現代中藥為例,其核心產品主要針對慢性病和常見病,需求的增長具有一定的持續性與穩定性,不容易受經濟周期影響波動;而對于知名品牌,消費者的價格敏感度較低。因此,現代中藥的產品消費屬性十分明顯。此外,現代中藥的產品降價的可能性低于化藥和生物藥,具有避險屬性。

在市場長期較快增長的背景下,現代中藥自身的成長動力較強,或能憑借業績較快增長和避險屬性實現“長牛”。

此外,2020以來,新冠疫情下,大眾的健康意識普遍提高,將促進醫藥領域消費升級,現代中藥這樣的市場領導者有望首先受益。公司具有豐富的產品組合,涵蓋加味藿香正氣丸及清瘟解毒丸,被患者用于防治新冠。公司的加味藿香正氣丸的主要藥物活性成份與中國政府公布的國家推薦新冠病毒中成藥相似。新冠疫情下,患者對中藥、對公司品牌的信心大大提升,有利于公司的長足發展。

現代中藥集團執行董事兼首席營運官栗景連,亦意識到了這個歷史性的機會。栗景連在傳統中醫藥行業的銷售及營銷方面擁有逾15年經驗。其認為,在本次新冠肺炎疫情中,中藥治療起到了很好的療效,中藥產業或將迎來較大發展機遇。栗景連還表示,現代中藥會抓住這一良好的契機,推動中藥產業的發展,迎來黃金發展的新階段。

(轉載自格隆匯)

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

營業執照公示信息

營業執照公示信息