亮眼業績背后實際上摻雜了資本增值帶來的大額非經常性收益,同時,去年大量項目的出表也給公司結算業績披上了一層迷霧。

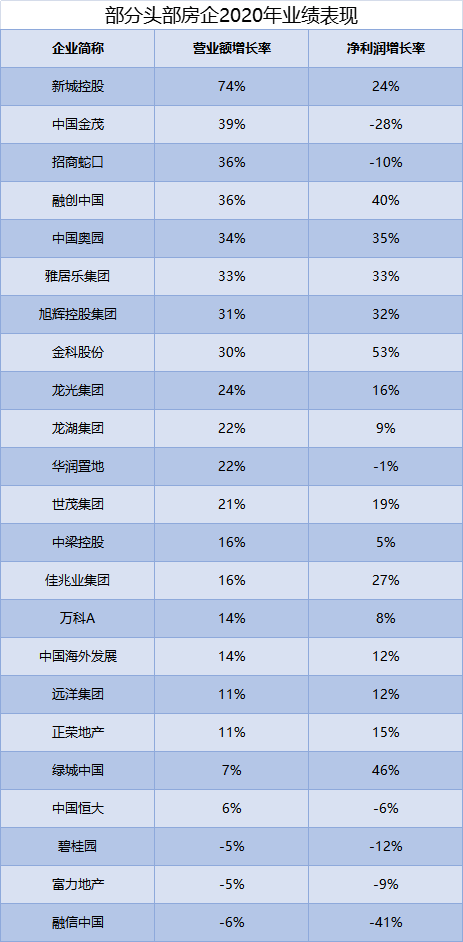

觀點指數在過去一年,由于疫情以及政策環境的影響,房企經營面臨巨大風險,釋放的業績大幅萎縮,頭部23家房企凈利潤平均增幅僅為6.9%。

但個別房企如奧園財報業績亮眼,2020年實現營業額同比增長34%,凈利潤同比增長35%。

細看奧園財報,亮眼業績背后實際上摻雜了資本增值帶來的大額非經常性收益;同時,去年大量項目出表也給公司結算業績披上了一層迷霧。

此外,奧園披露的新增土儲權益比例下降嚴重,過往依賴非控股權益撬動發展速度的B面或許將逐漸顯現。

利潤結算質量與出表疑問

3月30日,奧園披露2020年年度業績,其中營業額為677.9億元,同比增長34%,凈利潤為70.5億元,同比增長35%。

數據來源:業績報表,觀點指數整理

已公布2020年業績的23家龍頭房企中,包括奧園在內,僅有5家營業收入以及凈利潤實現“雙30%+”增長,部分房企如招商、金茂雖然營收大幅增長,但凈利潤卻不及往年。

對比奧園2019年以及2020年損益表,在毛利和凈利潤(年內溢利)兩個科目之間,其他收入、收益及虧損和出售附屬公司收益出現大幅增長,從3.4億元、1.7億元分別增長至22.8億元、12.3億元。

其他收入、收益及虧損增長的原因,主要是2020年奧園匯兌收益較2019年增長19.9億元。

需要注意的是,無論是出售附屬公司收益抑或是匯兌收益都是非經常性損益項目,不是公司經營主營業務獲得的收益,不具備盈利可持續性。

如若將2019年以及2020年上述兩項科目收益剔除掉,計算出奧園去年除稅前凈利潤反而同比下降7.8%。

此外,另一項衡量企業經營成果的指標——核心凈利潤率從10.1%下降到8.8%,這也反應出剔除資本溢價等因素之后,去年奧園的經營利潤水平其實是下降的。

值得一提的是,去年奧園業績報表中合同負債的變動幅度較大,由2019年的860.6億元下降為690.4億元。奧園解釋合同負債變動主要是子公司調整股權占比以及提前退出銷售項目兩個因素帶來的出表所致。

合同負債主要受并表項目的銷售回款影響,當并表項目滿足結算條件時,項目銷售回款計入地產開發收入科目;當未滿足結算條件時,合并并表項目的銷售回款計入合同負債科目。

因此,通過合同負債的變動加上當期地產開發收入,得到并表項目的銷售回款,然后將并表項目銷售回款占合約銷售比例,跟奧園披露的全部項目銷售回款率進行比較,可以大概估算出奧園2020年出表比例。

數據來源:中國奧園業績報表,觀點指數整理

如表格數據所示,2018年及2019年奧園并表項目銷售回款占合約銷售比例均在60%出頭,與奧園披露的整體銷售回款率的比值約為78%,但在2020年這一比值卻降低至42%。這體現出了奧園去年出表項目之多。

出表對奧園損益表上體現出的營收以及毛利等帶來影響。如若保持去年的并表比例,奧園營收增幅將明顯高于凈利潤增幅。

未來毛利率與非控股權益探析

雖然奧園通過出表等一系列的動作美化報表營收和凈利潤等財務數據,但是奧園為股東創造的利潤和分紅是實打實的。

數據來源:中國奧園業績報表,觀點指數整理

2020年奧園股東應占凈利潤59.1億元,同比增長41%,每股盈利2.19元,擬定每股派息人民幣77分,同比增長40%,連續8年保持30%以上的派息比率。

過去幾年,奧園加快去化三四線庫存,在價格上有一定程度的讓利,毛利率下降4個百分點至25.1%。但是也相對應對土儲布局進行調整,改善未來報表毛利率,做大凈利潤盤子。

其中,在土儲結構上,奧園強調聚焦一二線城市,整體布局城市能級上升。體現在數據上,奧園2020年新增可開發建筑面積約2015萬平方米(權益比59%),權益地價約451億元,其中,一二線城市的投資占比73%。

截至2020年年末,奧園土地儲備總建筑面積達5718萬平方米(權益比 71%),總貨值約6208億元,其中一二線城市和與國際土儲貨值占比達到62%。

在城市更新項目上,奧園將加快項目轉化進程,預計未來三年內分別轉化可售貨值400億元、520億元以及680億元,預計平均毛利率位于35%-40%區間。

隨著布局城市能級的提高,以及城市更新項目的入市,未來奧園報表上呈現出的毛利率將由去年的25.1%觸底回升,達到比較高的水平。奧園表示,目前已售未結轉銷售額1960億元(不含城市更新項目),測算毛利率維持26%-28%。

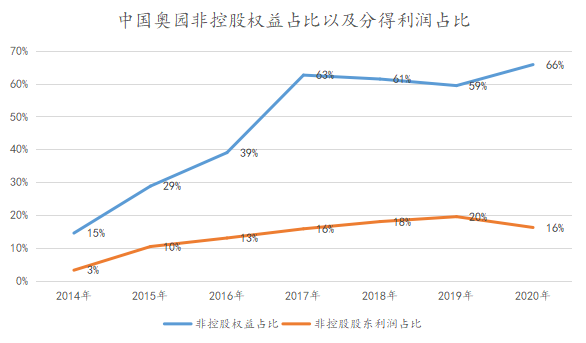

不過需要注意的是,由于去年奧園收購京漢股份29.3%(已并表)、收購中垠地產40%股份,以及合作拿地案例的增多,新增土儲權益比下降至59%。這將會導致非控股權益增加,侵蝕公司股東利潤。

數據來源:中國奧園業績報表,觀點指數整理

事實上,自2017年以來,奧園非控股權益占比都維持在60%的較高水平,2020年更是達到66%的高點,但是非控股股東分得利潤占比卻不超過20%。

據市場報告披露,奧園約三分之一非控股權益來自于自身成立的私人基金,主要用于推進其2018年之前開始的城市更新項目。

正是由于城市更新轉化為利潤需要的周期較長(5年及以上),以及入賬方式的不同(資產負債表的非控股權益按權責發生制當期入賬,損益表按首付實現制,項目結算后入賬),導致過去幾年的非控股權益以及少數股東利潤出現錯配的現象。

隨著未來幾年城市更新項目陸陸續續入市,進入銷售結算環節,以及奧園合作開發項目的增多,預計奧園報表上少數股東利潤占比將會提升。

營業執照公示信息

營業執照公示信息