近日,證監會最新文件所示,國家正探討科創板T+0制度實施的可行性。威高骨科或將成為第一批受益的公司。

山東威高骨科材料股份有限公司(簡稱:威高骨科)于2月25日上會接受審核,并計劃今年登陸科創板。

威高骨科作為威高股份(01066 .HK)旗下子公司。此次威高股份分拆威高骨科A股上市,公司在骨科醫療的領先地位將會進一步提高。

國產替代的長邏輯

山 東威高集團醫用高分子制品有限公司(簡稱:威高股份)從事一次性醫用產品研發、生產及銷售業務。公司旗下自有品牌包括“潔瑞”和“威骨高科”。其中“潔瑞”主要布局于血液凈化產品生產及銷售業務,而此次分拆出來的“威骨高科”則布局于骨科產品生產與銷售業務。

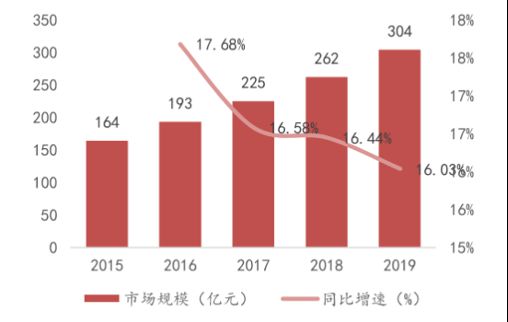

回看威高股份此次分拆威高骨科上市,母公司做此決定的驅動力是國內骨科植入耗材市場規模的逐年增長。根據萬聯證券最新研究報告,2015-2019年我國骨科植入耗材市場規模分別為164億元、193億元、225億元、262億元和304億元,復合年均增長率為13.1%,總體呈現穩定上漲趨勢。

圖一: 中國 骨科植入耗材市場規模

數據 來源: 萬聯證券,格隆匯整理

骨科耗材市場規模的逐年增長也為威高骨科帶來收入紅利。根據最新招股說明書,2017-2020年威骨高科營業總收入和歸母凈利潤呈現高速增長趨勢。其中公司2020年營業總收入從2015年9.06億元上升至18.24億元,復合年均增長率為19.12%。此外,公司2020年歸母凈利潤從2015年2.03億元上升至5.60億元,復合年均增長率為28.88%。

圖二: 威高骨科4年財務數據

目前,我國骨科植入醫療器械主要市場份額由國外產商所占據。在2019年骨科耗材市場份額排名中,前四名分別為強生、美敦力、捷邁、史賽克,四家國外廠商占據38.1%市場份額。威高骨科作為國內廠商以4.61%市場份額排名第五。

國外產商較高的市場份額是源于它們的技術優勢與品牌影響力。威高骨科作為上述前五名中唯一一家國內企業,它的優勢來自于其產品優勢與價格優勢。

其中威高骨科儲備2萬種不同規格脊柱類、創傷類、關節類等骨科醫療機械,能滿足不同骨科治療需求。同時,公司配備成熟的加工生產線讓所生產產品都滿足國內外多項質量認證。

威高骨科在嚴控產品質量的同時,通過“薄利多銷”的市場策略來維持公司市場份額。

根據最新招股說明書,2020年威高骨科在脊柱類、創傷類、關節類產品的單價增幅分別為-9.16%、-4.25%、0.35%。公司三大產品單價下滑所帶來對應銷量增幅為10.88%、14.11%、27.90%。

由此可見,公司在把控產品質量的前提下,通過價格壓縮取得了銷量增長。同時,公司即使壓縮產品價格,其2019-2020年營業總收入和歸母凈利潤都呈現上漲趨勢。2020年公司營業收入和歸母凈利潤分別為18.24億元和5.60元,對應同比增長分別為13.71%和21.07%。

由上述分析所示,威高骨科主要產品展現出較強市場競爭力,產品市場地位也格外顯著。 可見,產品較高的市場定位為公司上市提供堅實的后盾 。

圖三: 公司產品單價和產銷率增幅

集采政策引發市場驚恐

目前我國骨科醫療器械市場份額主要由國外廠商所占據,外資企業與本土企業市場占有率比例為7:3左右,本土企業發展空間相對較大。2019年國家開始研究相關集采方案的推行。簡單來說,國家將統一采購各品牌骨科耗材并進行消耗。

此次國家考慮將骨科耗材納入集采方案,這其中源于骨科耗材市場規模日趨擴張,相關產品的應用也變得更為普遍。對應骨科產品的醫保報銷數額逐步攀升,這無疑給國家醫保局帶來壓力。

在骨科耗材集采方案逐步實施過程中,國內外骨科廠商會以降價的形式爭取進入我國集采名單,同時它們會通過以量換價的方式來維持公司原有的市場份額。當市場經過一番降價的洗禮后,相關小規模廠商因利潤空間較小而被市場所淘汰。

2020年國家下發《關于開展高值醫用耗材第二批集中采購數據快速采集與價格監測的通知》,此報告顯示在骨科耗材集采數據監測中,各國內外骨科耗材產品價格出現大幅下滑。可見,相關產品利潤空間相對較大,然而利潤空間的壓縮讓準備布局骨科耗材二級市場的投資者望而卻步。國內各廠商受該消息的影響,股價出現大幅下滑。截止至2021年2月,市場內各大品牌廠商股價平均下滑約40%-50%。

回看各產商在集采名單中的角逐,它們所面臨的價格戰并不會長期持續。當國家逐步落實相關集采名單后,名單中各廠商將會進一步提升產品質量、擴大銷售渠道來提高產品滲透率。與此同時,各骨科耗材廠商較強的抗集采能力將會是它們順利從價格戰過渡到產品滲透過程中的關鍵因素。

目前國內骨科耗材第一梯隊企業有大博醫療、愛康醫療、威高股份,第二梯隊企業有凱利泰、三友醫療、春立醫療。在面對集采方案推行影響下,抗集采能力較強的公司應符合以下標準:

綜合能力強、醫保支付下的產品管線要求較高、海外出口能力強和產品、銷售渠道以及成本要求較高的平臺型龍頭器械公司。回看上述第一二梯隊名單,唯有威高股份具備較強抗集采風險能力。

科創板T+0制度提上日程

2月26日,證監會發布《關于政協十三屆全國委員會第三次會議第0123號提案的答復》。

證監會表示即將在3月舉行的兩會,我會在堅持穩中求進的原則下,深入探討推出T+0交易的可行性和實施路徑等問題。細看這條周末發布的消息,雖然證監會沒有正面明確科創板T+0的推出,但是科創板T+0推出或許已經提上了日程。

假設科創板T+0會在未來某個時間推出,個人投資者和機構對科創板內股票的交易頻率會翻倍,短期來看交易頻率的翻倍對應也會推升股票交易量。

正所謂“量價齊升”、“有量才有價”,短期交易量的上升也會推高板塊指數和股票價格,這賦予了準備上市科創板的公司一個良好的發行環境。同時,該制度的執行也會促使已上市科創板公司的市值翻倍、業績增長、市場地位確立等。總體來看,科創板T+0制度無論在威高骨科上市前后推出,這對于威高骨科無疑是一個好消息。

結語

在骨科行業高速發展和公司行業地位領先的前景下,威高骨科作為威高股份旗下子公司,此次分拆上市無疑是對威高骨科行業龍頭地位的確立。

同時,威高骨科相比于國內各骨科耗材廠商具備較強抗集采風險能力,并且公司或許能成為第一批受益于科創板T+0制度的企業。總體來看,威高骨科后市的發展是值得期待的。

營業執照公示信息

營業執照公示信息