2020年,原本是屬于愛奇藝的十年,不過接連的壞消息實在讓愛奇藝的十歲生日過的并不順暢。自Wolfpack做空后,近日愛奇藝再遭到美國證券交易委員會(SEC)調查,這無疑使愛奇藝落入難以脫身的困境。而其自身財報所展露出來的財務數據,雖然讓市場看到愛奇藝盈利的曙光,但這條路仍然很長。

Wolfpack做空后 愛奇藝再遭SEC調查

4月7日,在渾水協助下,做空機構Wolfpack發布了一份名為“中國版Netflix?祝好運(The Netflix of China?Good Luckin)”的做空報告,目標直指2018年在納斯達克上市的愛奇藝。

Wolfpack做空報告稱,早在2018年IPO上市之前,愛奇藝就一直在進行財務欺詐,公司的業務增長數據與財務報表都有水分,存在著夸大收入的情況。報告稱愛奇藝2019年營收被夸大了約80億元人民幣到130億元人民幣,即27%到44%。

愛奇藝的用戶人數則被擴大了42%—60%。公司的費用以及為內容、其他資產和收購交易支付的價格同樣被擴大,目的是“燒”掉虛假的現金,隱瞞欺詐行為。此外,Wolfpack稱愛奇藝早在2018年首次公開募股之前就存在欺詐行為,并一直持續。

做空發生后,愛奇藝掌門人龔宇以“邪不壓正,看最后誰贏!”回應此番言辭激烈的指控。但比做空來的更猛烈的是,美國證券交易委員會(SEC)的調查。

8月14日,愛奇藝發布公告稱,公司被美國證券交易委員會(SEC)調查,要求提供2018年1月份以來的財務記錄,并提及做空者WolfPack所提及的收購和投資相關文件。

目前SEC調查仍在進行中,一旦做空機構所言非虛,作為上市公司,愛奇藝或將面臨整改、罰款甚至退市等處理。

值得一提的是,據路透社報道,美國國務卿蓬佩奧5日再次以所謂“國家安全”為由,宣稱美國正在加緊努力從美國數字網絡中清除TikTok和微信等所謂“不可信任的”中國應用程序,這也不排除愛奇藝被無理由調查的可能性。

針對調查,愛奇藝CFO王曉東表示,“這是內部的獨立調查,所以我們目前也不清楚具體的調查結果是什么狀態。我能告訴大家的是,我們主動披露調查正說明公司管理層對這次內部調查的結果十分有信心。我們相信,基于嚴格的內部控制流程,過去十年來我們建立的公司治理以及內部的企業文化,調查的結果將會對公司有利。這是我們的信心。”

但在此之下,連鎖反應蔓延至資本市場。受“調查消息”的影響,愛奇藝的股價盤后一度暴跌約19%,市值蒸發30億美元。

愛奇藝或遭臺灣“封殺” 約談、處罰不斷

8月18日,據新華社報道,臺當局經濟主管部門發布新聞稱,將在臺灣地區代理或經銷大陸地區的互聯網視聽服務(OTT-TV)納入商業禁止項目表。預告期間為14日,9月1日預告期滿后,規劃于9月3日正式公告。

該部門稱,北京愛奇藝科技公司于2016年申請來臺投資設立子公司,但其規劃經營的OTT-TV業務,并不是開放給大陸地區人民或公司來臺投資的項目,因此并未核準。然而,OTT-TV通過網絡特性,達到在臺“違法落地”的效果。

倘若禁令生效,這無疑對愛奇藝的版圖拓展及營收等方面會產生較大折扣。

此外,愛奇藝今年還多次遭到約談及處罰。

4月8日,浙江省消費者權益保護委員會根據會員消費體驗結果,因廣告特權描述不清、涉嫌虛假宣傳、自動續費扣款未提醒等原因,約談了包括愛奇藝、騰訊視頻等在內的九大視頻平臺和兩大音頻平臺。

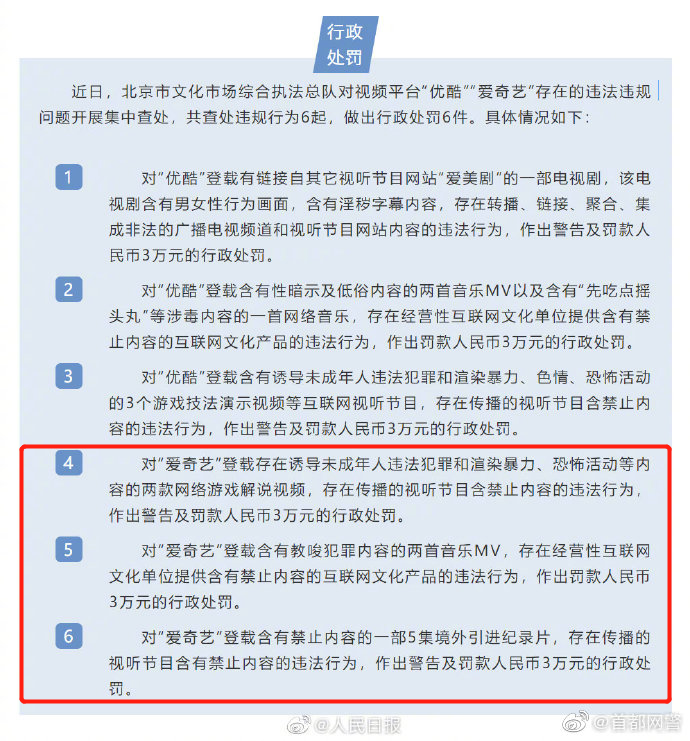

8月6日,愛奇藝因登載存在誘導未成年人違法犯罪和渲染暴力、恐怖活動等內容的兩款網絡游戲解說視頻;登載含有教唆犯罪內容的兩首音樂MV;登載含有禁止內容的一部5集境外引進紀錄片被北京市文化市場綜合執法總隊予以行政處罰。

彼時,愛奇藝回應稱,積極配合市文化執法總隊的調查,已在第一時間下架相關內容,對此造成的影響深表抱歉。未來愛奇藝一定持續加強自查,深入整治,營造風清氣正的網絡環境。

財報折射真實處境 愛奇藝是否觸碰“天花板”?

在發布被SEC調查公告的當日,愛奇藝也公布了截至2020年6月30日的第二季度財報。

財報顯示,2020年Q2,愛奇藝營凈虧損為人民幣14億元,相比之下去年同期的凈虧損為人民幣23億元,同比收窄虧損。

縱觀此前的財務數據來看,自2018年Q2以后,愛奇藝的虧損常年都維持在20億元到40億元之間,在2019年Q3的虧損甚至達到了37億元,接近當季營收的一半。愛奇藝過去十個季度的平均虧損也在24.4億元。對比之下,本季度虧損縮減到14億,可以說是巨大的進步,且2020年Q2也是愛奇藝多個季度以來虧損最小的一次。

這主要得益于成本的下滑。據財報顯示,2020年Q2,愛奇藝營收成本相較去年同期下降了2%,運營虧損為13億元。運營虧損率為17%,2019年同期運營虧損率為26%,同比下滑了9%。

成本控制下,虧損收窄,這對于愛奇藝來說無疑是個好消息,但營收方面卻展露了愛奇藝的增長瓶頸。

2020年Q2,愛奇藝實現營收74億元,同比增長4%,環比下降2.6%。而將時間線拉長,2018年Q2至2020年Q1,愛奇藝營收分別是62億元、69億元、70億元、70億元、71億元、74億元、75億元、76億元。按照趨勢來看,愛奇藝的營收已經接近了瓶頸,且營收難以增長的趨勢從2018年Q3開始已經出現,并一直延續至今。

從業務上來看,會員收入為愛奇藝目前的營收主要來源,但此業務增長遭遇到了天花板。

2020年Q2,愛奇藝會員服務收入為40億元,較去年同期增長19%。截止6月30日,愛奇藝訂閱會員規模達到1.05億,會員規模較上季度環比下降了1390萬。

值得注意的是,上季度愛奇藝的會員剛實現了單季度增長1200萬,拿下了多個季度以來的單季度增長桂冠。而這次下滑,則意味著上季度增長的付費會員,在二季度近乎全部流失,甚至出現下滑。

為了扭轉局勢,除了節約成本外,“漲價”或許是愛奇藝的另一方法。從2019年初開始,漲價就成了愛奇藝管理層掛在嘴邊的一件事,龔宇和其他高管多次在不同場合表達漲價的意愿。在第二季度財報電話會議中,龔宇又一次提到會員費漲價的問題。他認為,這個價格“太低了,不能覆蓋內容成本”。

但漲價是否能夠讓用戶買單還有待考量,畢竟此前的“超前點播”就遭到了大量用戶的口誅筆伐。

綜合來看,愛奇藝的第十年的確面臨著巨大的挑戰。對外是做空、審查,而對內則是發展的瓶頸以及用戶的維穩。如何順利通過審查,尋找到新的方向,開啟下一個十年,每一步都需要龔宇慎重考慮。但2020年或許是愛奇藝新的節點,在虧損大幅收縮的同時,愛奇藝或許已經找到了破局的方法。

營業執照公示信息

營業執照公示信息